电子行业进入旺季,外加疫情突袭多个产业重地,IC市场缺货涨价延续。8月份有多家IC原厂启动涨价,数量虽然较6月和7月有所减少,但重点领域都没落下,包括目前最紧俏的MCU、被动元件,甚至手机SoC都有涨价出现。

盛群、新唐等官宣涨价,MCU行情紧俏

8月MCU市场有三家厂商最值得关注。首先是盛群证实从8月起涨价10%-15%,但这并非该厂今年首度涨价。早在4月,盛群就已对全线产品涨价15%,且8月的这次涨价,盛群早就有所宣示,在市况紧张的当下,并不出乎预料。

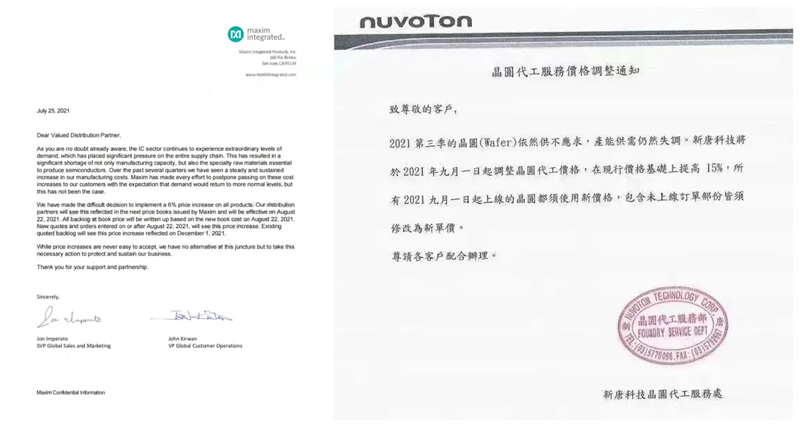

8月生效的涨价中,还有美信也需要重视,该厂宣布全线产品从8月22日起涨价6%。美信主打电源管理IC和传感器,也有MCU产品线,此时涨价显然会对行情推波助澜。

8月份新唐也发出调价函。不同的是,新唐涨价针对的是其晶圆代工服务,而非成品物料。据了解,新唐主要的业务既有成品IC,也有晶圆代工服务,其晶圆代工服务部分用于MCU和功率半导体。这次的涨价,新唐是对晶圆代工服务涨价15%,从9月1日起生效。

【美信、新唐调价函 来源:互联网】

8月多家原厂涨价,印证MCU行情没有踩刹车,最起码覆盖今年一整年。回顾今年的供应链大事,上半年北美寒潮导致三星、英飞凌等大厂产能受损,外加火灾导致瑞萨MCU重要厂区停顿数月;下半年马来西亚疫情爆发,影响到当地IC制造和封测产能。种种意外造成巨大MCU供应缺口,影响一直持续。

根据投行Susquehanna的数据,汽车、工控和消费电子等各用途的MCU在7月份短缺加剧,交期延长至26.5周,而同期各类芯片的平均交期是20.2周,由此显示出MCU严峻的缺货现状。

根据更多行情信息及媒体的报道,目前英飞凌、恩智浦、Microchip及瑞萨等大厂的MCU交期普遍26周以上,最长的甚至达到52周之久。比这些厂商还紧缺的,就是ST的MCU。目前ST品牌多个系列的8位、32位MCU甚至已经不再提供具体交期,而是要按照原厂分配来发货。此外,恩智浦的部分车用物料也和ST一样,都紧缺到连交期都无法给定。

目前,MCU的涨价已经从国际大厂溢出到台湾及大陆厂商,以上盛群和新唐的涨价就是证明。后续即便市场旺季到来,各大终端制造厂受困于缺货涨价,其产能及获利表现将会收到制约。至于市场行情何时翻转,只能等待各厂扩产开出,从根本上扭转供需态势。

被动元件、连接器、手机芯片也有涨价

被动元件方面,报道指出8月9日美系电阻大厂Vishay宣布涨价10%-20%。在此之前,菲律宾刚刚在首都马尼拉区域实行管控,将影响当地被动元件产出,并加大下游备货难度。

加上之前的马来西亚,目前东南亚两大被动元件产地都已经实施管控,广泛影响各类电阻、电容和MLCC的生产和运输,不利于行情稳定。德尔塔病毒肆虐,东南亚两国短期内不具备重新开放的条件,被动元件的交期和价格也将继续走高。

8月还有一家连接器和一家SoC厂商涨价。连接器方面,报道指出知名大厂Molex宣布全线涨价7%,10月1日起生效。除了涨价,Molex产品的交期普遍在24周以上,且随时有顺延的可能。

从整体来看,连接器市场还算是较为平和,交期一般在8-18周,涨价也比较克制,原因可能在于“长短料”现象突出,制造企业在MCU等IC元件无法到位的情况下,对连接器等物料需求下降,从而造成行情相对平缓。

最后还要再提一下手机的涨价。7月底,紫光展锐发函全面调涨智能机产品线价格25%,8月1日起生效。紫光展锐智能机产品包括SoC、AI运算芯片等,采用12nm、28nm工艺代工,这些芯片涨价反映上游代工成本提高和产能紧缺的现状。

【Molex、展锐调价函 来源:互联网】

总结:缺货涨价延续,旺季也是考验

以上所列8月原厂涨价动向,涉及多个领域,其中IC元件涨价原因主要是代工涨价、供不应求和产地疫情等原因,被动元件涨价则是更多源自产地疫情造成的减产。由于各类元件货期不同,紧缺程度也各不相同,由此引发长短料现象。另外,重复下单、囤货炒货也造成需求失真,缺货程度被高估,但下游制造厂获取物料难度会更大。

对电子制造业来说,旺季到来但也成为考验,元器件的紧张行情将会加重制造厂备办物料的成本,超长货期也会抑制其出货能能力,这些最终都会影响获利。想出对策度过行情最艰难的时期,是电子产业链首要问题,而要行情彻底扭转,还是要等到各厂扩产到位,保证货源供应的畅通。